YES24 카테고리 리스트

YES24 유틸메뉴

- Global YES24안내보기

-

Global YES24는?

K-POP/K-Drama 관련상품(음반,도서,DVD)을

영문/중문 으로 이용하실 수 있습니다.Korean wave shopping mall, sell the

English

K-POP/K-Drama (CD,DVD,Blu-ray,Book) We aceept PayPal/UnionPay/Alipay

and support English/Chinese Language service作为出售正规 K-POP/K-Drama 相关(CD,图书,DVD) 韩流商品的网站, 支持 中文/英文 等海外结账方式

中文Exclusive ticket sales for domestic and international pop artists

Global yesticket

어깨배너

.jpg)

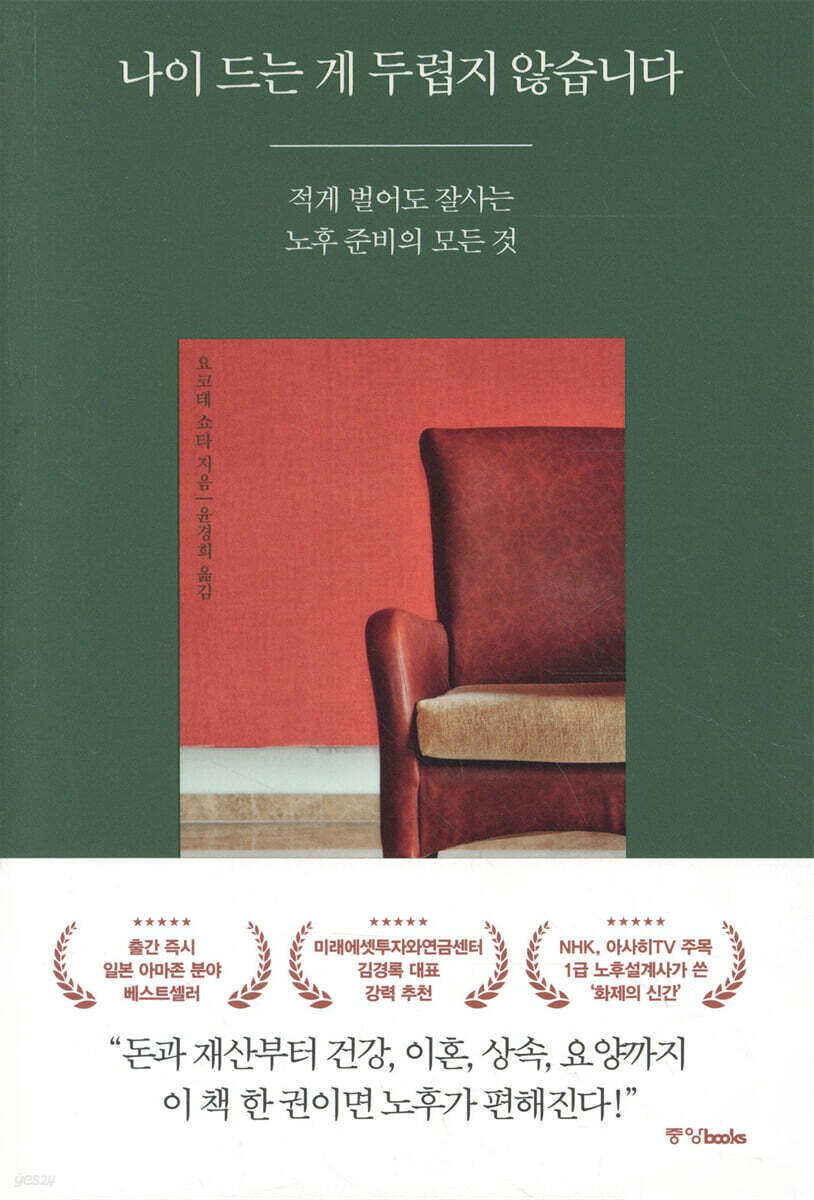

| 정가 | 15,000원 |

|---|---|

| 판매가 | 13,500원 (10% 할인) |

| YES포인트 |

|

| 결제혜택 | 카드/간편결제 혜택을 확인하세요 카드/간편결제 혜택 보기/감추기 |

|---|

| 구매 시 참고사항 |

|

|---|

품목정보

| 발행일 | 2021년 08월 25일 |

|---|---|

| 쪽수, 무게, 크기 | 220쪽 | 332g | 135*200*20mm |

| ISBN13 | 9788927812494 |

| ISBN10 | 8927812492 |

이 상품의 이벤트 (6개)

-

2024년 06월 17일 ~ 2024년 07월 15일

-

2024 한국 문학의 미래가 될 젊은 작가에 투표하세요!

2024년 06월 17일 ~ 2024년 07월 14일

-

-

.jpg)

얼리리더를 위한 7월의 책 : 곰돌이 푸_마그넷 오프너 증정

2024년 07월 01일 ~ 2024년 07월 31일

-

![[2024 상반기 결산] 베스트셀러 TREND 5](//image.yes24.com/images/00_Event/2024/0531firsthalf/bn_720x360.jpg)

2024년 06월 10일 ~ 2024년 07월 10일

-

상시

.jpg)

![[2024 상반기 결산] 베스트셀러 TREND 5](http://image.yes24.com/images/00_Event/2024/0531firsthalf/bn_720x360.jpg)

.jpg)

.jpg)

책소개

- 책의 일부 내용을 미리 읽어보실 수 있습니다. 미리보기

목차

상세 이미지

책 속으로

출판사 리뷰

올해의 책 추천평 (1개)

매년 진행되는 올해의 책 선정 행사에서 고객님들이 직접 작성해주신 추천평입니다.회원리뷰 (29건)

매주 10건의 우수리뷰를 선정하여 YES포인트 3만원을 드립니다.3,000원 이상 구매 후 리뷰 작성 시 일반회원 300원, 마니아회원 600원의 YES포인트를 드립니다.

eBook은 다운로드 후 작성한 리뷰만 YES포인트 지급됩니다.

클래스, CD/LP, DVD/Blu-ray, 패션 및 판매금지 상품, 예스24 앱스토어 상품 제외됩니다. 리뷰/한줄평 정책 자세히 보기 리뷰쓰기

29명의 예스24 회원이 평가한 평균별점

- 10대

- 20대

- 30대

- 40대

- 50대

한줄평 (9건)

1,000원 이상 구매 후 한줄평 작성 시 일반회원 50원, 마니아회원 100원의 YES포인트를 드립니다.eBook은 다운로드 후 작성한 리뷰만 YES포인트 지급됩니다.

클래스, CD/LP, DVD/Blu-ray, 패션 및 판매금지 상품, 예스24 앱스토어 상품 제외됩니다. 리뷰/한줄평 정책 자세히 보기

배송/반품/교환 안내

배송 안내

| 배송 구분 |

예스24 배송

|

|---|---|

| 포장 안내 |

안전하고 정확한 포장을 위해 CCTV를 설치하여 운영하고 있습니다. 고객님께 배송되는 모든 상품을 CCTV로 녹화하고 있으며, 철저한 모니터링을 통해 작업 과정에 문제가 없도록 최선을 다 하겠습니다.

목적 : 안전한 포장 관리 |

반품/교환 안내

※ 상품 설명에 반품/교환과 관련한 안내가 있는경우 아래 내용보다 우선합니다. (업체 사정에 따라 달라질 수 있습니다)

| 반품/교환 방법 |

|

|---|---|

| 반품/교환 가능기간 |

|

| 반품/교환 비용 |

|

| 반품/교환 불가사유 |

|

| 소비자 피해보상 |

|

| 환불 지연에 따른 배상 |

|

- 예스이십사(주)

-

대표 : 김석환, 최세라

주소 : 서울시 영등포구 은행로 11, 5층~6층(여의도동,일신빌딩)

사업자등록번호 : 229-81-37000 통신판매업신고 : 제 2005-02682호 사업자 정보확인

이메일 : yes24help@yes24.com 호스팅 서비스사업자 : 예스이십사(주)

Copyright ⓒ YES24 Corp. All Rights Reserved.

- 소비자피해보상보험 서울보증보험

- 고객님은 안전거래를 위해 현금 등으로 결제 시 저희 쇼핑몰에서 가입한 구매안전서비스를 이용하실 수 있습니다. 서비스가입사실 확인